户外 勾引 暴亏百亿! 盐湖三大提锂龙头, 功绩大降200%, 当今即是谷底?

三十年河东,三十年河西。当初锂价60万一吨的时辰户外 勾引,盐湖提锂是多么的快意,但在潮流退去之后,现时锂价下落近9成,之前有多快意,当今就有多侘傺。

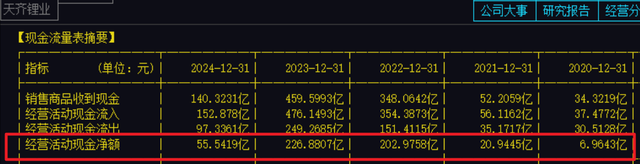

第一家,天皆锂业,公司看成盐湖提锂龙头,参股日喀则扎布耶20%的股权和参股SQM 25.86%的股权,已矣对优质的盐湖锂资源布局。

学生妹av当初亦然凭着这SQM的优质钞票,利润涨到200亿以上,而本年锂价握续低迷,公司功绩大跌200%以上,大亏接近80亿!

其中一个蹙迫原因即是,即是是蹙迫联营公司SQM税务诉讼导致其净利润减少约11亿好意思元。

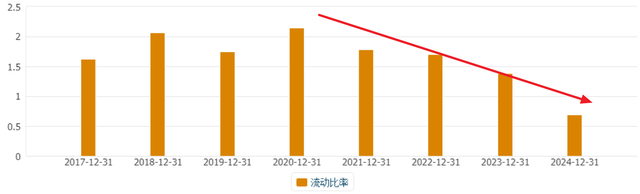

但总体而言,公司现时的情状,比20年要很多了,其时公司欠债百亿,流动脾气外稀缺。

而当今天然公司功绩亏蚀但至少欠债率依然低于30%,流动性充裕。

且从缱绻现款流来看,AV小次郎天然同比前两年缱绻现款流下落明显,但至少仍然是大幅流入的,主买卖务是没问题的。

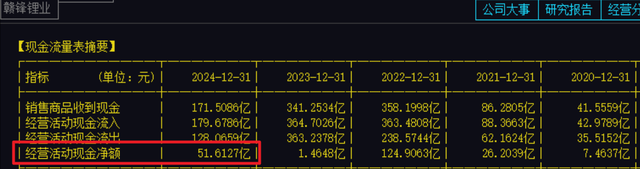

第二家,赣锋锂业,公司握有的阿根廷Cauchari-Olaroz项主义含锂卤水资源量为约合2,458万吨LCE,是现时巨匠最大的盐湖提锂神气之一,复古年产量最初4万吨电板级碳酸锂并握续40年。

公司本年功绩下落141%,大亏20亿,比天皆要好一些。这亦然公司上市以来初次亏蚀。

本年功绩亏蚀的原因,主如果锂盐及锂电板家具的销售价钱下落。

天然从功绩来看,跌幅比天皆小,但从财务数据来看,却又是别有一番气候,

开首从欠债率来看,赣锋一直以来,都所以谨慎著称的。但自21年以来,公司的欠债率照旧聚拢三年飞腾了。

比拟天皆欠债率惟一28%,而赣锋的欠债率照旧高达52%,接近2倍。

况且从流动性来看也很不乐不雅,从2020年以来,公司的流动性就握续下落。终局2024年底,公司的流动钞票仅概况遮盖69%的流动钞票了。

而从现款流来看,本年依然照旧明显流入的,阐明主买卖务缱绻粗浅。但欠债大幅增长,流动性明显承压。和天皆二者有角颜色换之嫌。

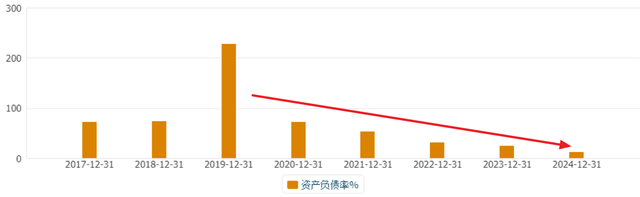

第三家,盐湖股份,公司当今鸟枪换炮了,从之前的青海国资委,进入到中国盐湖央企旗下。公司是国内最大的钾肥分娩企业,依托卤水锂资源量巨匠第三的察尔汗盐湖开展盐湖提锂业务。

受益于公司的钾肥、锂两大主营,公司本年功绩天然下落40%,但依然大赚46个亿。

且公司本年欠债率再度下落,现时仅有13%。

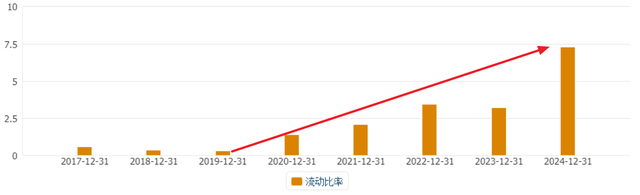

流动钞票概况遮盖700%以上的流动欠债。流动性创17年以来新高。

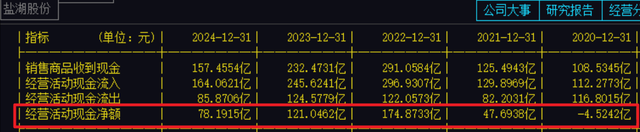

况且公司本年的现款流下落幅度也比天皆小。

全体而言户外 勾引,现时锂价,照旧从60万下落到了7万余,哪怕不是底部,也不远了。那么这就意味着,当今这个位置即是盐湖提锂的谷底,当今就等锂价提高,谷底翻转了。况且三大盐湖提锂,天然锂价仍有下落,但公司的股价,却照旧不再下落。